Dalam sistem keuangan modern, instrumen bunga sering kali dianggap sebagai satu-satunya alat pengendalian moneter. Namun, bagi perbankan syariah, integritas terhadap prinsip bebas riba adalah harga mati. Di sinilah Sertifikat Bank Indonesia Syariah (SBIS) dengan Akad Ju’alah hadir sebagai solusi strategis yang menjembatani kebutuhan stabilitas ekonomi nasional dengan kepatuhan syariat.

1. Landasan Hukum dan Regulasi

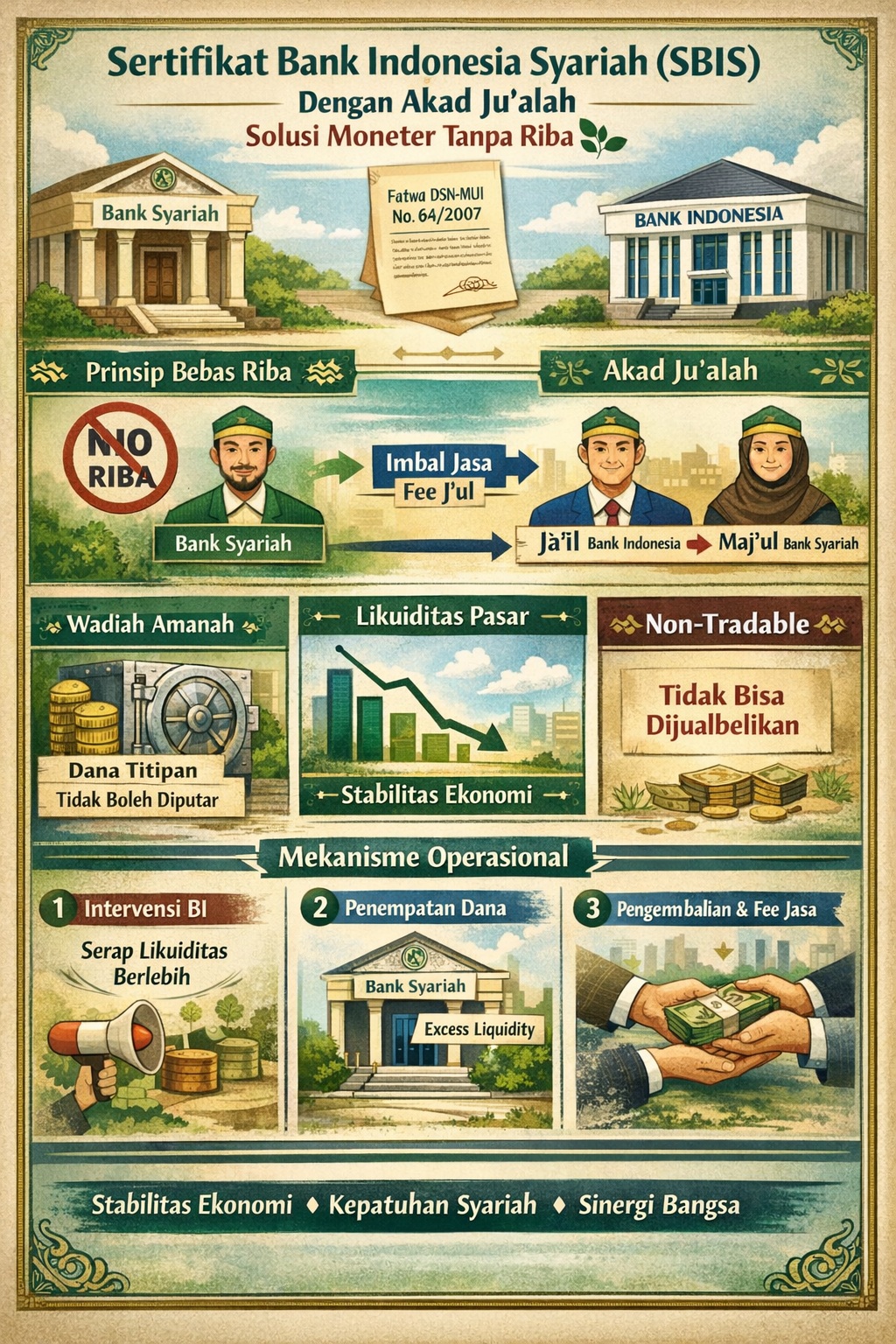

Secara konstitusional dan syari, instrumen ini memiliki pijakan yang sangat kuat di Indonesia:

Fatwa DSN-MUI No. 64/DSN-MUI/XI/2007: Secara eksplisit melegitimasi penggunaan akad Ju’alah dalam instrumen SBIS.

Pilar Kepatuhan: Instrumen ini dirancang untuk memastikan bahwa setiap imbal hasil yang diterima bank syariah dari Bank Sentral bukanlah riba, melainkan kompensasi atas jasa (J’ul).

2. Anatomi Akad: Mengapa Ini Halal?

Sebagai praktisi ekonomi syariah, kita harus mampu membedakan SBIS Ju’alah dari instrumen utang konvensional melalui tiga aspek fundamental:

Substansi Jasa (Service-Based): Bank Indonesia bertindak sebagai Jail (pemberi tugas) dan bank syariah sebagai Maj’ul (penerima tugas). Tugasnya adalah membantu penyerapan likuiditas pasar guna menekan inflasi.

Status Dana (Wadiah Amanah): Dana yang ditempatkan oleh bank syariah tidak boleh diputar atau diinvestasikan oleh BI untuk aktivitas komersial. Dana tersebut bersifat titipan yang “dikunci” untuk sementara waktu demi menjaga keseimbangan jumlah uang beredar.

Imbalan J’ul (Fee-Based): Imbalan diberikan karena bank syariah telah berhasil menyelesaikan misi membantu stabilitas moneter, bukan sebagai bunga atas pinjaman uang.

3. Karakteristik Strategis: Non-Tradable & Manajemen Likuiditas

Salah satu syarat sah agar instrumen ini tetap syar’i adalah sifatnya yang Non-Tradable (tidak dapat diperjualbelikan).

Mencegah Bay’ al-Dayn: Karena tidak bisa dipindahtangankan di pasar sekunder, instrumen ini terhindar dari praktik jual-beli utang yang diharamkan.

Fungsi Penyeimbang: SBIS Ju’alah bukan instrumen untuk mencari profit maksimal (investment tool), melainkan instrumen manajemen likuiditas (liquidity management tool) bagi bank yang memiliki dana menganggur agar tetap produktif bagi makroekonomi tanpa melanggar prinsip syariah.

4. Mekanisme Operasional dalam Ekosistem Moneter

Intervensi Moneter: BI mengumumkan kebutuhan penyerapan likuiditas.

Partisipasi Bank: Bank syariah menempatkan dana menganggur (excess liquidity).

Pengembalian & Imbalan: Saat jatuh tempo, BI mengembalikan dana secara utuh (karena prinsip Wadiah Amanah) ditambah imbalan jasa yang telah disepakati.

Kesimpulan: Sinergi untuk Stabilitas Bangsa

SBIS Ju’alah adalah bukti nyata bahwa ekonomi syariah mampu menyediakan solusi teknis yang canggih untuk persoalan makroekonomi. Melalui instrumen ini, perbankan syariah tidak hanya menjaga kesucian transaksi dari noda riba, tetapi juga berperan aktif dalam menjaga stabilitas inflasi dan ekonomi negara.

Ini adalah perwujudan nyata bahwa Ekonomi Syariah tidak hanya tentang ibadah individu, tetapi tentang solusi sistemik bagi bangsa.

Referensi Utama:

Fatwa Dewan Syariah Nasional-MUI No. 64/DSN-MUI/XI/2007 tentang Sertifikat Bank Indonesia Syariah (SBIS).

Peraturan Bank Indonesia terkait Operasi Moneter Syariah.